Horizon d’analyse : 2027-2035 | Période charnière : 2026-2027 | État : Planification stratégique en cours

2026 marquera un tournant décisif pour la sécurité gazière européenne : expiration des derniers contrats d’approvisionnement russe, achèvement des infrastructures GNL d’urgence, et nouveau cycle d’investissements. Cette analyse prospective examine la stratégie européenne pour construire un système gazier résilient, diversifié et compatible avec la neutralité carbone 2050.

Introduction : Les Trois Échéances de 2026

L’année 2026 constitue une triple échéance stratégique :

- 1. Fin des contrats : Expiration des derniers contrats d’achat à long terme avec la Russie (notamment via Ukraine)

- 2. Maturation des infrastructures : Fin du régime temporaire des terminaux GNL flottants, conversion éventuelle en permanents

- 3. Premier bilan REPowerEU : Évaluation des objectifs 2020-2026 et révision pour 2027-2030

L’Europe doit passer d’une stratégie de réaction d’urgence (2022-2025) à une stratégie de normalité structurelle (2027-2035).

1. Le Paysage Gaziier en 2026 : Bilan des Transformations

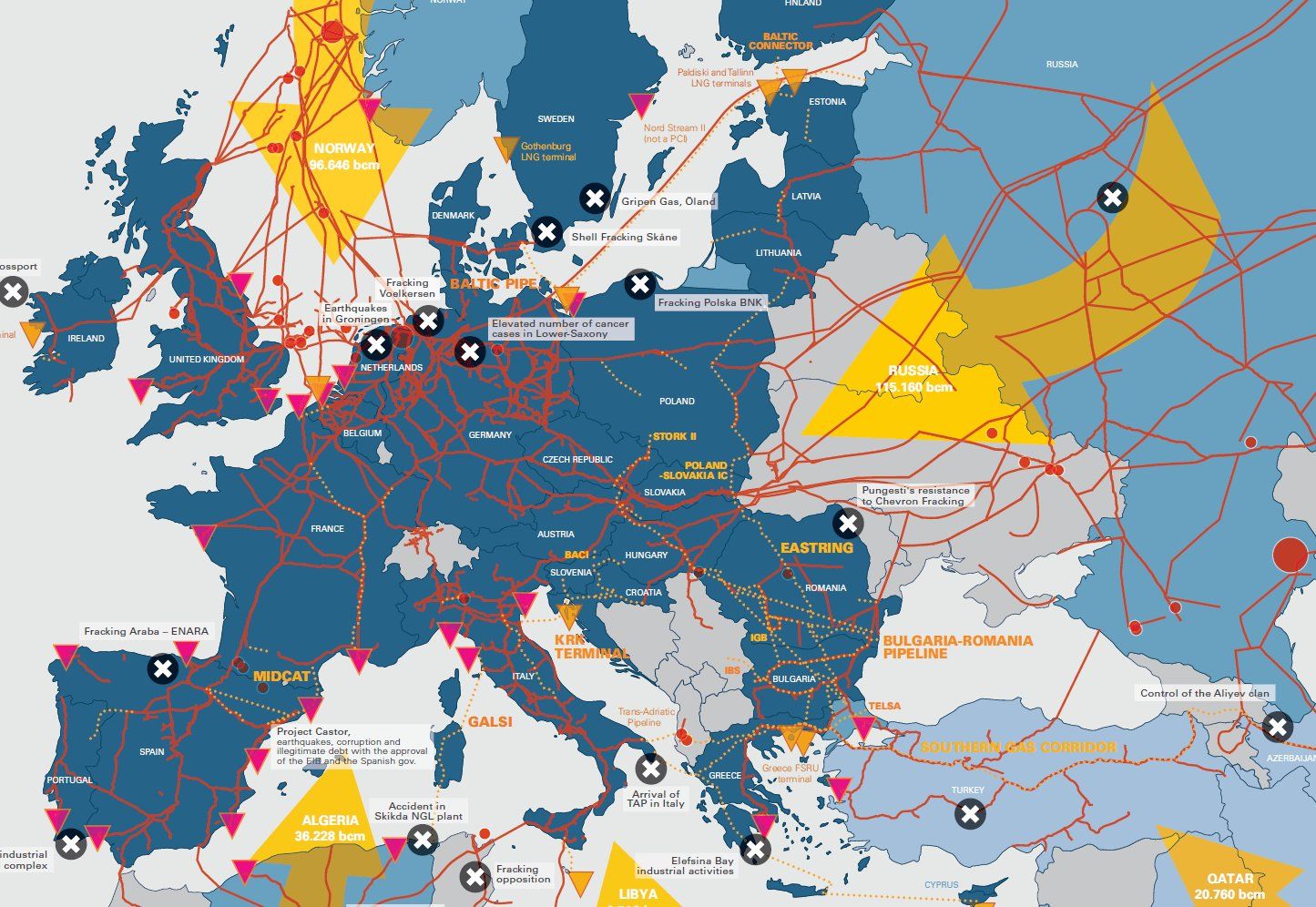

A. Réduction de la Dépendance Russe : Mission Accomplie ?

| Indicateur | 2021 (pré-guerre) | 2024 | 2026 (projection) |

|---|---|---|---|

| Importations gazières russes | 155 Gm³/an (45%) | 25 Gm³/an (8%) | 0-10 Gm³/an (0-3%) |

| Importations GNL totales | 80 Gm³/an | 135 Gm³/an | 150 Gm³/an |

| Terminaux GNL opérationnels | 26 (capacité 160 Gm³/an) | 38 (capacité 235 Gm³/an) | 42 (capacité 260 Gm³/an) |

| Stockage remplissage hiver | 75% (octobre) | 95% (octobre) | 90-95% (nouvelle norme) |

B. Les Nouveaux Fournisseurs Structurants

1. États-Unis : Premier fournisseur de GNL (45% des importations 2024). Contrats à long terme signés 2023-2025 pour 50 Gm³/an jusqu’en 2040+.

2. Norvège : Premier fournisseur pipeline (30%). Capacité maximale atteinte, déclin progressif post-2026.

3. Qatar : Contrats à long terme 2023-2024 pour 25 Gm³/an jusqu’en 2035. Expansion North Field en cours.

4. Azerbaïdjan : Corridor gazier Sud (12 Gm³/an en 2024), objectif 20 Gm³/an en 2027 avec Southern Gas Corridor+.

5. Émergents : Mozambique (projet Coral FLNG), Égypte (reexportation), Algérie (capacités limitées).

2. Le Paradoxe Post-2026 : Surcapacité et Nouveaux Risques

A. Risque de Surinvestissement et Actifs Échoués

La capacité d’importation GNL européenne pourrait atteindre 260 Gm³/an en 2026, alors que la demande gazière décline (objectif -30% 2030 vs 2019). Scénarios d’utilisation :

- 2026 : 150 Gm³/an (58% de capacité)

- 2030 : 120 Gm³/an (46% de capacité)

- 2035 : 80 Gm³/an (31% de capacité)

Enjeu : Justification économique des investissements, risques d’actifs échoués (>50 milliards €).

B. Nouvelle Géographie des Risques

| Route d’approvisionnement | Risque géopolitique | Risque climatique | Mesures d’atténuation |

|---|---|---|---|

| GNL Atlantique (USA, Qatar) | Élevé (conflits régionaux, sanctions) | Élevé (ouragans Golfe Mexique) | Diversification, contrats flexibles |

| Corridor Sud (Azerbaïdjan) | Très élevé (Caucase, Iran, Turquie) | Moyen (sécheresse Turquie) | Diplomatie active, infrastructures parallèles |

| Méditerranée (Égypte, Algérie) | Élevé (instabilité politique) | Moyen (stress hydrique) | Coopération développement, contrats courts |

3. Stratégie de Transition : Le Gaz dans un Monde Décarboné

A. Le Rôle Résiduel du Gaz Post-2030

Selon les scénarios de la Commission Européenne :

- 2030 : Gaz = 20-25% du mix énergétique (vs 32% en 2019)

- 2040 : Gaz = 10-15%, principalement pour industrie et back-up électrique

- 2050 : Gaz = 5-10%, uniquement avec CCUS (capture carbone) ou hydrogène décarboné

B. La Transformation des Infrastructures

1. Conversion GNL → Hydrogène : Certains terminaux adaptables pour NH₃ (ammoniac) hydrogène (ex: Rotterdam, Wilhelmshaven).

2. Réseaux gaziers compatibles : Mélange hydrogène jusqu’à 20% dans réseaux existants, corridors dédiés 100% H₂.

3. Stockage saisonnier : Aquifères et cavités salines convertibles pour hydrogène (projets HyStorage).

4. Centrales gaz flexibles : Conçues pour passer au 100% hydrogène post-2040.

4. Scénarios Stratégiques 2027-2035

Scénario 1 : Normalisation Marchande (Probabilité : 35%)

Conditions : Stabilité géopolitique, demande déclinant régulièrement, prix bas.

Caractéristiques : Marché spot dominant, contrats courts, forte concurrence entre fournisseurs.

Risque : Investissements insuffisants en maintenance, vulnérabilité aux chocs soudains.

Scénario 2 : Sécurisation Stratégique (Probabilité : 40%)

Conditions : Tensions géopolitiques persistantes, volonté politique forte.

Caractéristiques : Nouveaux contrats à long terme (15+ ans) avec clauses vertes, diversification accrue, réserve stratégique européenne.

Coût : Prime de sécurité de 10-20% sur prix, interventionnisme étatique.

Scénario 3 : Transition Accélérée (Probabilité : 25%)

Conditions : Progrès technologiques rapides, consensus climatique fort.

Caractéristiques : Déclin gazier plus rapide que prévu, conversion anticipée des infrastructures, sortie du gaz pour chauffage en 2030.

Défi : Gestion sociale (emplois secteur gazier), actifs échoués massifs.

5. Recommandations pour les Décideurs Européens

A. Priorités 2024-2026 (Préparation)

- Négocier les sorties russes : Garantir l’approvisionnement via autres sources avant rupture contractuelle.

- Rationaliser les infrastructures : Convertir les terminaux flottants non essentiels, mutualiser les capacités.

- Créer une réserve stratégique : 15% de la consommation annuelle, gérée au niveau européen.

B. Priorités 2027-2030 (Transition)

- Contrats « transitionnels » : Accords de 10 ans maximum avec clauses de sortie anticipée.

- Plan de conversion : Identifier 30% du réseau pour hydrogène d’ici 2030.

- Mécanisme de capacité verte : Rémunérer les centrales gaz pour services système, avec obligation conversion H₂.

C. Priorités 2031-2035 (Transformation)

- Sortie progressive du chauffage gaz : Interdiction nouvelles chaudières dès 2025, remplacement progressif.

- Corridors hydrogène : 3 corridors majeurs opérationnels (sud, nord, mer du Nord).

- Fonds de transition juste : Compensation régions dépendantes du gaz (Pays-Bas, Pologne).

6. Points de Vigilance Critiques

A. Défis Géopolitiques

- Relations transatlantiques : Dépendance excessive au GNL américain crée nouvelle vulnérabilité.

- Stabilité Moyen-Orient : Qatar vulnérable aux tensions régionales (Iran, Golfe).

- Caucase du Sud : Conflit Arménie-Azerbaïdjan menace corridor Sud.

B. Défis Économiques

- Compétitivité industrielle : Prix du gaz européen 2x supérieur aux USA, 1,5x supérieur à l’Asie.

- Double investissement : Financer maintenance gazière ET développement hydrogène.

- Solidarité européenne : Pays sans accès direct au GNL (Europe centrale) dépendent des voisins.

C. Défis Techniques

- Intermittence renouvelable : Besoin en back-up gazier plus élevé que prévu.

- Captage carbone : Technologies CCUS pas encore matures à grande échelle.

- Hydrogène renouvelable : Coûts et disponibilité réels incertains.

Conclusion : Vers un Modèle Gazier Circulaire et Flexible

La stratégie gazière européenne post-2026 devra naviguer entre trois impératifs contradictoires :

- Sécurité d’approvisionnement dans un monde instable

- Compétitivité économique face aux concurrents mondiaux

- Compatibilité climatique avec les objectifs 2030-2050

Le modèle du futur sera circulaire (biogaz, gaz de synthèse) plutôt que purement extractif, et flexible (infrastructures multi-usages) plutôt que figé.

Notre évaluation : Le Scénario 2 (Sécurisation Stratégique) est le plus probable, mais avec des éléments du Scénario 3 (Transition Accélérée) pour les pays nordiques et occidentaux. L’Europe du Sud et de l’Est conservera une dépendance gazière plus longue.

Facteur décisif : Le prix de l’hydrogène vert. S’il descend sous 100€/MWh avant 2030, la transition s’accélérera. Sinon, le gaz naturel restera incontournable jusqu’à 2040+.

Suivi recommandé : Surveiller les investissements dans les infrastructures de stockage et les premiers contrats d’hydrogène, meilleurs indicateurs de la direction réelle prise par l’Europe.

Sources et Références :

- Commission Européenne – REPowerEU Plan, Sustainable Carbon Cycles

- Gas Infrastructure Europe (GIE) – Map 2024, Outlook 2030

- AIE – Gas Market Report 2023, European Union 2023

- Oxford Institute for Energy Studies – European Gas Post-2025

- Bruegel – European Gas Dependency and Security

- ENTSOG – Ten-Year Network Development Plan 2023

Pour des analyses régulières sur les marchés énergétiques européens :

[newsletter_energie_europe]

Mots-clés stratégiques : stratégie gazière européenne, GNL Europe 2026, diversification gazière, transition énergétique gaz, hydrogène Europe, sécurité approvisionnement gaz, contrats gaz Russie, terminaux GNL, stockage gaz, marché gaz européen